Odpowiedź na tytułowe pytanie nie jest dziś ani oczywista, ani zero-jedynkowa. W realiach rosnącej inflacji i wynagrodzeń znaczenie tej kwoty silnie zależy od punktu odniesienia, bo pojęcie „dużych pieniędzy” w ostatnich latach mocno się rozmyło.

- 100 tys. zł oszczędności – dużo czy mało? Jak to wygląda w rzeczywistości?

- Punkt odniesienia: jak wyglądał przeciętny poziom oszczędności Polaków w 2025?

- Ile oszczędności to „dużo” w 2026 roku?

- Inflacja zmieniła definicję „dużych pieniędzy”

- Oszczędności a dochód – kluczowa zależność

- Czy 100 tys. zł to dużo dla młodej osoby?

- Czy 100 tys. zł to dużo dla osoby 40+?

- Najczęstszy błąd: "mentalna kotwica" jednej liczby

- Wniosek końcowy i najczęściej zadawane pytania

100 tys. zł oszczędności – dużo czy mało? Jak to wygląda w rzeczywistości?

Nominalnie rzecz biorąc 100 tys. zł wciąż brzmi jak solidna suma – i w pewnym sensie nią jest, bo dla dużej części społeczeństwa to poziom, którego nigdy nie udało się osiągnąć.

Jednocześnie w realiach 2026 roku ta kwota ma już zupełnie inne znaczenie niż dekadę temu. Wzrost kosztów życia i cen nieruchomości sprawił, że pieniądze, które kiedyś dawały finansową przewagę, dziś pełnią raczej funkcję bufora bezpieczeństwa.

Co realnie daje 100 tys. zł dziś?

▪ poduszkę finansową na ok. 6–18 miesięcy życia (zależnie od stylu życia i kosztów)

▪ poczucie bezpieczeństwa przy utracie pracy

▪ możliwość sfinansowania nagłego zdarzenia bez kredytu

▪ wkład własny do kredytu hipotecznego (często niewystarczający)

▪ kapitał startowy do małego projektu lub inwestycji

▪ krótko-średnioterminowy spokój

Czego 100 tys. zł nie daje?

▪ finansowej niezależności

▪ bezpieczeństwa długoterminowego

▪ realnej ochrony przed inflacją, jeśli leży biernie

▪ możliwości “niepracowania” przez kilka lat

▪ “statusu”

100 tys. zł to dużo w sensie psychologicznym, ale umiarkowanie w sensie ekonomicznym.

Dzieje się tak dlatego, że kwota ta przede wszystkim zmienia odczuwanie sytuacji finansowej, a nie jej obiektywną skalę. Posiadanie 100 tys. zł daje wyraźne poczucie bezpieczeństwa, obniża stres związany z nieprzewidzianymi wydatkami i pozwala podejmować decyzje bez ciągłego lęku o płynność – to moment, w którym pieniądze przestają być wyłącznie reakcją na problemy, a zaczynają pełnić też funkcję bufora.

Jednocześnie jednak, z ekonomicznego punktu widzenia, jest to wciąż kapitał o charakterze zabezpieczającym, a nie zmieniającym pozycję finansową. Nie generuje on samodzielnie dochodu wystarczającego do utrzymania, nie chroni długoterminowo przed utratą siły nabywczej i nie daje trwałej niezależności od pracy czy bieżących wpływów. Z tego względu 100 tys. zł „robi wrażenie” w głowie, ale w praktyce pozostaje raczej solidnym punktem startowym, aniżeli realną przewagą finansową.

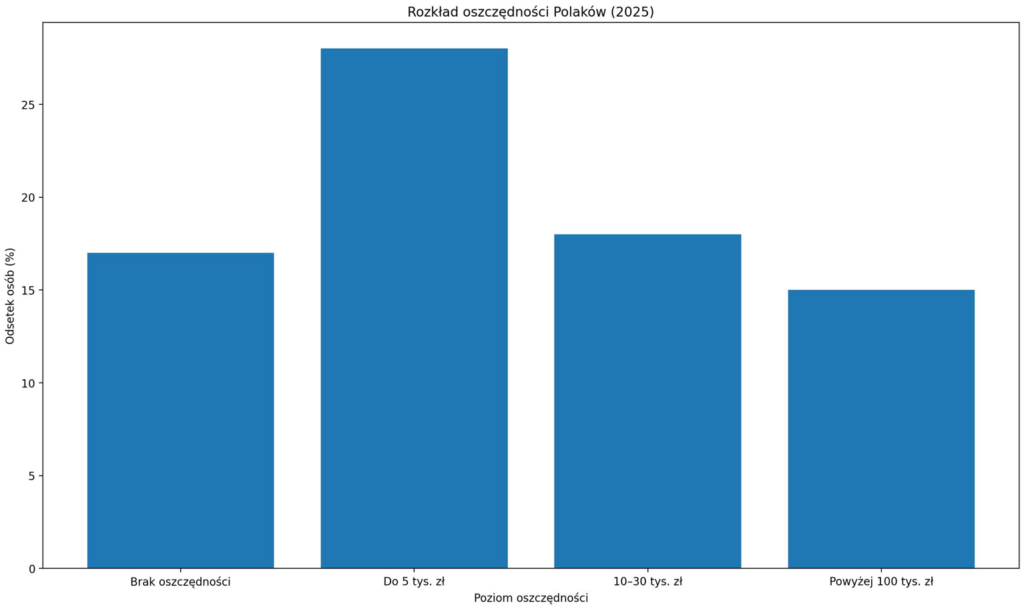

Punkt odniesienia: jak wyglądał przeciętny poziom oszczędności Polaków w 2025?

Żeby odpowiedzieć uczciwie, trzeba porównać się do rzeczywistości, a nie do internetu, gdzie punkt odniesienia jest skrajnie zaburzony.

Dane z 2025 roku pokazują, że choć większość Polaków deklaruje posiadanie jakichkolwiek oszczędności, w praktyce są to zazwyczaj relatywnie niewielkie kwoty, które pełnią raczej funkcję krótkoterminowej rezerwy, aniżeli realnego zabezpieczenia finansowego.

W zależności od badania od około 60 do 80 procent osób twierdzi, że “coś odkłada”, jednak trzeba tutaj zaznaczyć, że rozkład tych oszczędności jest wyraźnie skoncentrowany w najniższych przedziałach.

🔍 Źródło: zależnie od badania: CBOS ~63%, BIG InfoMonitor ~83%, Panel Ariadna ~69%

Najczęściej spotykanym poziomem oszczędności są kwoty rzędu 10–30 tys. zł, przy czym duża grupa osób dysponuje jeszcze mniejszymi rezerwami – do 5 tys. zł – lub nie ma ich wcale. W praktyce oznacza to, że brak oszczędności nadal dotyczy istotnej części gospodarstw domowych, a dla wielu osób nagły, nieplanowany wydatek na poziomie kilku tysięcy złotych stanowi realny problem i wymusza sięganie po kredyt lub wsparcie z zewnątrz.

– Przedział 10–30 tys. zł jest najczęstszy wśród realnie oszczędzających, ale nadal obejmuje mniej niż 1/5 badanych.

– Brak oszczędności dotyczy istotnej części społeczeństwa.

– Powyżej poziomu 100 tys. zł oszczędności znajduje się mniejszość.

(źródło: CBOS, BIG InfoMonitor)

Tylko mniejszość Polaków posiada oszczędności pozwalające utrzymać dotychczasowy poziom życia przez co najmniej pół roku bez dochodu, mimo że właśnie taki bufor najczęściej wskazywany jest jako podstawowe minimum bezpieczeństwa finansowego. Na tym tle posiadanie 100 tys. zł oszczędności wyraźnie lokuje daną osobę powyżej mediany i poza tym, co można nazwać „statystyczną normą”. Kwoty tej wielkości są bowiem skoncentrowane w rękach stosunkowo wąskiej grupy i jasno odróżniają finansową dyscyplinę oraz zdolność do systematycznego gromadzenia kapitału od codziennego balansowania na granicy bieżących wpływów.

Jednocześnie fakt, że znacząca część całkowitych oszczędności skupiona jest u mniejszości, pokazuje, jak mylące bywa operowanie samymi średnimi wartościami i jak bardzo przeciętna sytuacja finansowa odbiega od obrazów powszechnie prezentowanych w mediach i serwisach społecznościowych.

Ile oszczędności to „dużo” w 2026 roku?

Skoro już wiadomo, gdzie na tle społeczeństwa plasują się poszczególne poziomy oszczędności, naturalnie pojawia się kolejne pytanie: od jakiej kwoty można w ogóle mówić o „dużych” oszczędnościach w realiach 2026 roku. Odpowiedź – znowu – nie jest ścisła ani uniwersalna, bo zawsze będzie zależeć od indywidualnych warunków — wysokości dochodów, miejsca zamieszkania, struktury wydatków czy stabilności pracy.

Mimo to, analizując realne koszty życia i najczęściej spotykane sytuacje finansowe, da się wyróżnić orientacyjne progi, które nie tyle opisują „bogactwo”, co poziom bezpieczeństwa i swobody decyzyjnej. Traktując je jako umowną skalę, a nie sztywną klasyfikację, łatwiej ocenić, gdzie dana kwota faktycznie lokuje się w praktyce.

Skala bezpieczeństwa

Można to uprościć do kilku poziomów:

▪ 0–20 tys. zł

Minimalna rezerwa. Brak realnego bezpieczeństwa.

▪ 20–50 tys. zł

Poduszka awaryjna. Spokój na kilka miesięcy.

▪ 50–100 tys. zł

Stabilność krótkoterminowa. Dobra pozycja startowa.

▪ 100–250 tys. zł

Wysoki komfort finansowy. Możliwość decyzji bez presji.

▪ 250 tys. zł+

Kapitał, który zaczyna realnie pracować i dawać opcje.

W tym ujęciu 100 tys. zł to więc próg wejścia do „bezpiecznej klasy średniej”.

Inflacja zmieniła definicję „dużych pieniędzy”

Inflacja w sposób trwały zmieniła to, jak należy dziś postrzegać „duże pieniądze”. Jednym z najczęstszych błędów w ocenie własnej sytuacji finansowej jest myślenie wyłącznie w kategoriach nominalnych, bez uwzględnienia realnej siły nabywczej pieniądza. Ta sama kwota, która kilkanaście lat temu oznaczała kapitał pozwalający na duży krok naprzód, dziś pełni zupełnie inną funkcję.

Jeszcze 15 lat temu 100 tys. zł było postrzegane jako pieniądz „na coś konkretnego”: istotną część mieszkania, bezpieczny start w biznesie albo wyraźne zabezpieczenie na przyszłość. W 2026 roku ta sama kwota spełnia przede wszystkim rolę ochronną. Daje bufor, zmniejsza ryzyko i pozwala przetrwać trudniejszy okres, ale rzadko stanowi realną przewagę finansową.

Wynika to bezpośrednio z gwałtownego wzrostu kosztów życia. Ceny nieruchomości w wielu lokalizacjach wzrosły dwu-, a miejscami nawet trzykrotnie, co sprawiło, że oszczędności, które kiedyś mogły stanowić znaczący wkład, dziś często okazują się niewystarczające. Kredyty stały się droższe, zarówno przez wyższe stopy procentowe, jak i ostrzejsze warunki finansowania. Usługi, od podstawowych po specjalistyczne, systematycznie drożeją, a codzienne wydatki pochłaniają coraz większą część dochodów.

W efekcie kwoty, które jeszcze niedawno budziły respekt i poczucie „finansowego zapasu”, obecnie coraz częściej są jedynie punktem wyjścia do dalszego planowania. W realiach 2026 roku duże pieniądze to nie te, które dobrze wyglądają na koncie, ale te, które zachowują swoją wartość w czasie i realnie zwiększają zakres dostępnych opcji.

Oszczędności a dochód – kluczowa zależność

Sama wysokość oszczędności, oderwana od poziomu dochodów i kosztów życia, niewiele mówi o realnej sytuacji finansowej. Przy ocenie tego, czy dana kwota jest “duża” czy “mała”, kluczowe znaczenie ma zdolność do generowania nadwyżki, czyli różnica pomiędzy regularnymi dochodami a stałymi wydatkami. To właśnie ta relacja decyduje o tym, czy oszczędności są jedynie zgromadzonym zapasem, czy rzeczywistym fundamentem stabilności finansowej.

Ta sama kwota 100 tys. zł może oznaczać zupełnie różne rzeczy w zależności od kontekstu. Dla jednej osoby będzie efektem wieloletniego odkładania niewielkich sum i finansowym maksimum osiąganym dużym wysiłkiem. Dla innej może stanowić równowartość kilku miesięcy nadwyżki przy wysokich dochodach. W pierwszym przypadku 100 tys. zł to często szczyt bezpieczeństwa, w drugim – punkt wyjścia do dalszych działań.

Dlatego duże oszczędności nie są wyłącznie kwestią konsekwencji i dyscypliny, ale przede wszystkim rezultatem zdolności do regularnego generowania wolnych środków. Jeżeli miesięczna nadwyżka wynosi kilka tysięcy złotych, zgromadzone 100 tys. zł przestaje być postrzegane jako „duża suma”, a zaczyna pełnić rolę płynnego bufora. Jeżeli jednak nadwyżka sięga 5–10 tys. zł miesięcznie, ta sama kwota staje się solidnym fundamentem, który może zostać wykorzystany w sposób bardziej aktywny.

W takiej sytuacji bieżący “cash flow” wystarcza na pokrycie codziennych potrzeb i zobowiązań, a zgromadzony kapitał nie musi pełnić funkcji awaryjnej.

ℹ️ Cash flow to bieżący przepływ pieniędzy, czyli różnica między regularnymi dochodami a stałymi wydatkami, która pokazuje, ile środków realnie zostaje do dyspozycji każdego miesiąca.

Może pracować sam na siebie – czy to jako kapitał inwestycyjny, zabezpieczenie pod kolejne decyzje, czy element długoterminowej strategii finansowej. W tym kontekście 100 tys. zł oszczędności, przy wysokiej i stabilnej zdolności generowania nadwyżki, nie jest już tylko zapasem bezpieczeństwa, lecz realnym narzędziem finansowym, które faktycznie można uznać za „duże”.

Czy 100 tys. zł to dużo dla młodej osoby?

Tak – w przypadku osób w wieku 20–30 lat z reguły jest to duża kwota, zwłaszcza jeśli nie występują jeszcze istotne zobowiązania finansowe i istnieje wysoka zdolność do dalszego zarabiania. Na tym etapie życia 100 tys. zł oszczędności stanowi wyraźną przewagę startową i daje realną elastyczność w podejmowaniu pierwszych poważnych decyzji finansowych.

W tym wieku taka suma nie pojawia się przypadkiem. Zgromadzenie 100 tys. zł przed 25–30 rokiem życia zazwyczaj oznacza, że musiał za tym stać konkretny kontekst: albo relatywnie dobrze płatna praca, co samo w sobie jest warte odnotowania na tak wczesnym etapie kariery, albo działalność gospodarcza czy projekt, który wygenerował (lub dalej generuje) ponadprzeciętne dochody. Niezależnie od źródła, osiągnięcie tego poziomu kapitału jest w tej grupie wiekowej rzadkością.

Dodatkowo warto pamiętać, że większość osób rozpoczyna stabilną karierę zawodową dopiero w okolicach 23–25 roku życia, często dopiero po zakończeniu studiów. Oznacza to, że realny czas na budowanie oszczędności jest stosunkowo krótki. Właśnie dlatego 100 tys. zł w tym wieku bywa określane jako „dużo” – nie tylko ze względu na samą kwotę, ale również na tempo, w jakim została zgromadzona, i zdolność do generowania nadwyżki, jaką to implikuje.

Czy 100 tys. zł to dużo dla osoby 40+?

W tym przypadku odpowiedź jest zdecydowanie mniej optymistyczna. Wraz z wiekiem rośnie liczba zobowiązań i stałych kosztów, a odpowiedzialność finansowa obejmuje nie tylko własne potrzeby, ale często także rodzinę i długoterminowe cele. Przy takim obciążeniu 100 tys. zł oszczędności pełni raczej funkcję minimalnego bufora bezpieczeństwa niż realnie wysokiego poziomu zabezpieczenia.

W sytuacji, gdy występuje kredyt, wysokie koszty stałe i ograniczona elastyczność wydatków, ta kwota nie daje aż dużej swobody decyzyjnej ani odporności na dłuższe zawirowania finansowe. Jasne – daje pewien bufor, pozwala przetrwać trudniejszy okres, ale mimo wszystko nie może zapewniać stuprocentowego komfortu ani poczucia trwałej stabilności.

Z tego względu tym przedziale wiekowym o „dużych” oszczędnościach można mówić dopiero bliżej poziomu 250–300 tys. zł lub w przypadku posiadania aktywów, które generują regularny dochód i realnie odciążają bieżący budżet.

Najczęstszy błąd: “mentalna kotwica” jednej liczby

Wielu ludzi traktuje 100 tys. zł jako symboliczny punkt końcowy i po osiągnięciu tego poziomu mentalnie „zamyka grę”. To podejście bywa mylące, bo koncentruje uwagę na samej kwocie, a nie na tym, jaką realną funkcję pełnią oszczędności w codziennym życiu i długoterminowych decyzjach finansowych.

Znacznie trafniejsze od samej liczby są pytania o praktyczne konsekwencje posiadanych środków:

▪ ile miesięcy życia są w stanie realnie pokryć,

▪ czy chronią przed podejmowaniem złych decyzji finansowych pod presją,

▪ czy dają możliwość wyboru i elastyczności, czy jedynie krótkotrwałe poczucie spokoju.

Oszczędności powinny przede wszystkim zwiększać zakres dostępnych opcji i swobodę decyzyjną, a nie być jedynie statyczną kwotą, która dobrze wygląda na koncie.

Wniosek końcowy i najczęściej zadawane pytania

Czy 100 tys. zł oszczędności to dużo w 2026 roku?

– Tak, w porównaniu do większości społeczeństwa.

– Nie, w porównaniu do realnych kosztów życia i długoterminowego bezpieczeństwa.

100 tys. zł to:

- solidna poduszka

- dobry punkt startowy

- psychologiczny komfort

Ale nie jest to kapitał, który w jakikolwiek sposób „ustawia życie”.

Czy trzymanie 100 tys. zł w gotówce na koncie ma sens?

Ma sens wyłącznie jako część strategii bezpieczeństwa. Nadmiar gotówki, który nie pełni funkcji bufora płynności, z czasem traci realną wartość. W dłuższym horyzoncie kluczowe jest rozdzielenie środków na część „awaryjną” i część, która może pracować.

Lepiej mieć 100 tys. zł oszczędności czy 0 zł i wysokie dochody?

Wysokie dochody bez oszczędności nie gwarantują bezpieczeństwa, ale zdolność do generowania dużej nadwyżki daje przewagę, której sama zgromadzona kwota nie zastąpi. Optymalna sytuacja to połączenie stabilnego cash flow i zgromadzonego kapitału.

Czy inflacja zawsze „zjada” oszczędności?

Inflacja nie działa binarnie. Najmocniej uderza w środki bierne, trzymane długoterminowo bez żadnej strategii. Krótkoterminowy bufor trzymany w płynnej formie pełni inną funkcję niż kapitał przeznaczony na lata.

Czy posiadanie 100 tys. zł zmniejsza ryzyko złych decyzji finansowych?

Tak, bo zmniejsza presję czasu. Osoby bez rezerwy częściej podejmują decyzje pod wpływem strachu lub pilnej potrzeby gotówki. Oszczędności dają możliwość wyboru momentu, a nie tylko reakcji.

Czy wysoki poziom oszczędności oznacza, że można przestać myśleć o finansach?

Nie. Paradoksalnie, im większe środki, tym większe znaczenie ma ich struktura i rola. Sama kwota nie rozwiązuje problemów finansowych, jeśli nie towarzyszy jej świadome zarządzanie.

Norbert jest doświadczonym redaktorem specjalizującym się w tematyce ekonomii, finansów i zarządzania. Pasjonuje się analizą rynków finansowych oraz nowoczesnymi strategiami biznesowymi. Prywatnie miłośnik literatury ekonomicznej i aktywnego stylu życia, lubiący dzielić się wiedzą i inspirować innych do świadomego zarządzania swoimi finansami.

Dodaj komentarz