Karuzela VAT to jedno z najbardziej skomplikowanych i jednocześnie najbardziej kosztownych oszustw podatkowych w Unii Europejskiej. Choć z zewnątrz wygląda jak zwykły obrót towarem, w rzeczywistości jest to wieloetapowy mechanizm mający na celu wyłudzenie zwrotu podatku od towarów i usług (VAT), którego nigdy faktycznie nie zapłacono. Zjawisko to jest szczególnie groźne, ponieważ generuje miliardowe straty dla budżetów państw i destabilizuje uczciwą konkurencję na rynku.

- Na czym polega karuzela VAT?

- Podstawowy schemat działania karuzeli VAT

- Znikający podatnik – dlaczego tak trudno go wykryć, skoro ewidentnie nie odprowadza podatku vat?

- Inne powody dla których karuzele VAT są tak trudne do wykrycia

- Konsekwencje dla podmiotów uczestniczących w karuzeli VAT

- Czy karuzela vat byłaby możliwa, gdyby nie wewnątrzwspólnotowe nabycie towarów (VAT UE)?

- Skala problemu – jak duże jest zjawisko karuzel VAT?

- Wnioski

- Najczęściej zadawane pytania

W tym artykule przedstawiliśmy szczegółowy opis tego w jaki sposób funkcjonuje karuzela VAT, jakie podmioty uczestniczą w tym procederze oraz jakie są tego konsekwencje prawne i gospodarcze.

Na czym polega karuzela VAT?

Karuzela VAT opiera się na mechanizmie wspólnego rynku Unii Europejskiej, w którym handel między krajami członkowskimi odbywa się na preferencyjnych zasadach. Sprzedaż towarów wewnątrz UE jest bowiem zwolniona z VAT w kraju eksportera, a podatek rozlicza nabywca w kraju importera. Oszuści wykorzystują tę konstrukcję, tworząc łańcuch firm, z których jedna celowo nie odprowadza należnego podatku, a inna ubiega się o jego zwrot.

Schemat ten działa w cyklach, które – ze względu na powtarzalność i zamknięty charakter – nazwano właśnie „karuzelą”.

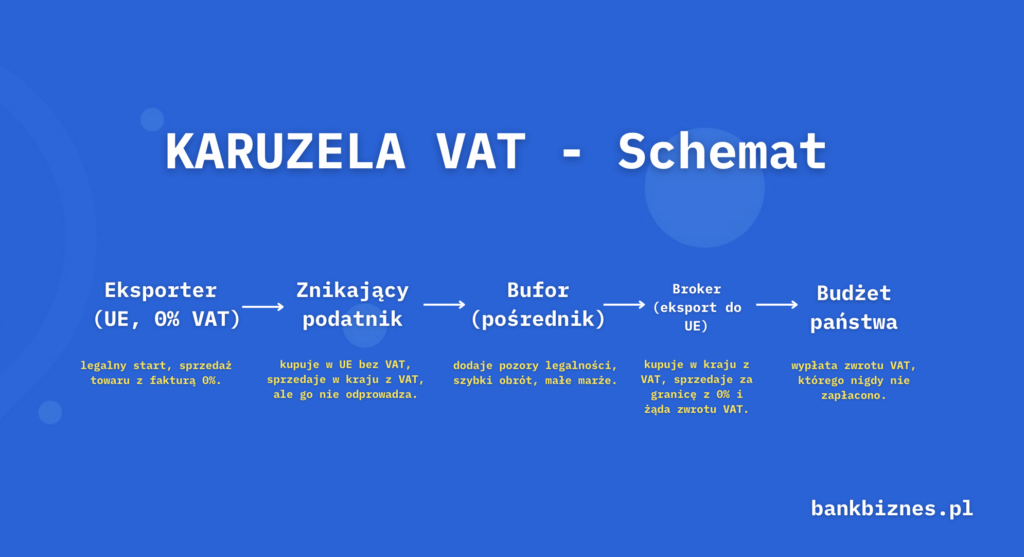

Podstawowy schemat działania karuzeli VAT

Karuzela startuje od w pełni legalnej transakcji wewnątrz UE (0% VAT u eksportera).

Następnie pojawia się „znikający podatnik”, który nie odprowadza VAT z krajowej sprzedaży.

Dalej rolę zaciemniającą pełnią bufory, a broker odzyskuje VAT naliczony, choć oczywiście nikt go wcześniej nie wpłacił.

Oto jak wygląda schemat karuzeli w sposób szczegółowy:

Karuzela startuje od w pełni legalnej transakcji wewnątrz UE (0% VAT u eksportera). Następnie pojawia się „znikający podatnik”, który nie odprowadza VAT z krajowej sprzedaży. Dalej rolę zaciemniają bufory, a broker odzyskuje VAT naliczony — choć nikt go nie wpłacił.

Legalny start: zakup towaru wewnątrz UE

Dostawca z innego kraju UE sprzedaje towar do Polski z fakturą 0% VAT (WDT).

- Eksporter (dostawca za granicą) nie nalicza VAT w swoim kraju.

- Nabywca w Polsce księguje VAT po swojej stronie (mechanizm wewnątrzwspólnotowy).

- W tym punkcie wszystko odbywa się zgodnie z prawem.

Znikający podatnik (nabywca z kroku 0)

Źródło problemu – Nabywca kupuje towar legalnie (z zerowym VATem), następnie sprzedaje ten sam towar w kraju z VAT i go nie odprowadza.

- Kupuje towar w UE bez VAT (WDT = 0%).

- Sprzedaje później towar w Polsce z VAT (np. 23%), lecz nie wpłaca podatku do urzędu.

- Po krótkim czasie znika, zostawiając zaległości podatkowe.

Bufor (pośrednik wstawiony między ogniwa)

Po co się pojawia? Aby „udomowić” łańcuch i utrudnić fiskusowi dojście do znikającego podatnika. Z buforem dokumenty wyglądają jak zwykły obrót handlowy.

- Skąd się bierze? Znikający podatnik sprzedaje towar krajowo z VAT. Zamiast iść od razu do brokera (broker pojawia się w następnym kroku), towar „przeskakuje” przez liczbę 1+N pośredników (tzw. bufory).

- Co robi bufor? Kupuje towar z VAT od znikającego podatnika i sprzedaje go dalej w kraju. Sam odlicza VAT naliczony, więc jego księgi wyglądają poprawnie.

- Ile ich może być? Często kilka – im więcej, tym dłuższy i mniej oczywisty łańcuch (czasem też transgraniczny).

- Jak wygląda w praktyce? Szybkie obroty, niskie marże (np. 0,5–2%), atrakcyjne ceny, krótki czas działania. Bywa też, że to zwykła, uczciwa hurtownia, która nie ma świadomości schematu.

- Ryzyko dla uczciwych firm: jeśli kupują od znikającego podatnika i nie dochowają należytej staranności, mogą stracić prawo do odliczenia VAT i mieć spór z fiskusem.

Broker (firma, która wywozi towar za granicę)

Moment „wypłaty” pieniędzy – to właśnie broker sprawia, że oszustwo zamienia się w realny zysk. Towar trafia za granicę, a budżet krajowy oddaje pieniądze w postaci zwrotu VAT.

- Rola brokera: kupuje w kraju towar z naliczonym VAT (od bufora), a następnie odsprzedaje go kontrahentowi w UE jako WDT (stawka 0%).

- Co się dzieje w papierach: w związku z eksportem nie nalicza podatku, ale ma prawo wystąpić o zwrot VAT naliczonego przy zakupie.

- Efekt: państwo zwraca mu VAT, który teoretycznie został zapłacony wcześniej, a w rzeczywistości nigdy nie trafił do urzędu, bo „znikający podatnik” go nie odprowadził.

- Dlaczego to działa: dokumenty wyglądają prawidłowo – broker kupił w kraju z VAT i sprzedał za granicę bez VAT, więc w świetle ksiąg ma nadpłatę do zwrotu.

- Rezultat: na tym etapie karuzela przynosi realny zysk oszustom – pieniądze wracają z budżetu do ich kieszeni.

Łańcuch pośredników

Multiplikacja – dokładane są kolejne ogniwa, często transgraniczne.

- Towar może kilkukrotnie zmieniać właściciela i wracać do punktu wyjścia.

- Duże wolumeny, szybkie transakcje, pozory legalności.

- Im dłuższy łańcuch, tym trudniej wykryć lukę podatkową.

Rynek / nabywca końcowy (opcjonalnie)

Finalny odbiorca kupuje towar po konkurencyjnej cenie (zaniżonej dzięki „oszczędności” na VAT).

- Ceny wydają się atrakcyjne, co wypiera uczciwą konkurencję.

- Firmy nieświadomie wciągnięte w łańcuch ryzykują spory z fiskusem.

Znikający podatnik – dlaczego tak trudno go wykryć, skoro ewidentnie nie odprowadza podatku vat?

To, że w schemacie karuzeli VAT pojawia się „znikający podatnik”, wcale nie oznacza, że jego działalność jest łatwa do wychwycenia przez organy podatkowe.

Firmy tego typu często rejestrowane są na tzw. słupy – osoby podstawione, które formalnie pełnią funkcję właścicieli lub zarządców, ale nie mają realnego wpływu na biznes. Działają krótko, obracają dużymi kwotami, po czym znikają z rynku, zostawiając puste rachunki i brak majątku do zajęcia. Dodatkowo w łańcuchu uczestniczą bufory, które nadają transakcjom pozory legalności, a dokumentacja księgowa wygląda poprawnie.

W efekcie urzędy skarbowe dopiero po długim czasie są w stanie powiązać znikającego podatnika z całą konstrukcją, a wtedy firma już nie istnieje i ślad po niej jest praktycznie nie do odtworzenia.

Inne powody dla których karuzele VAT są tak trudne do wykrycia

Powodów jest co najmniej kilka:

▪ Branże o dużej płynności – oszuści wybierają towary, które łatwo i szybko zmieniają właściciela, jak elektronika, stal, paliwa czy uprawnienia do emisji CO₂. Są to dobra o dużej wartości i małej objętości (np. smartfony), które można sprzedać błyskawicznie i wielokrotnie bez fizycznego śledzenia towaru. To sprawia, że kontrola ich faktycznego przepływu jest niemal niemożliwa.

▪ Wielopoziomowy łańcuch firm – typowa karuzela obejmuje nie dwie czy trzy firmy, ale kilkanaście podmiotów rozsianych po kilku krajach. Każdy kolejny „bufor” rozprasza trop, przez co urzędy skarbowe muszą analizować setki faktur i umów międzynarodowych, aby zrozumieć całą konstrukcję.

▪ Pozory legalności – część firm biorących udział w karuzeli działa zgodnie z prawem i nie ma świadomości, że uczestniczy w oszustwie. Dla nich transakcja to zwykły handel hurtowy – towar z fakturą, płatność przelewem, niewielka marża. Dzięki temu schemat wygląda w dokumentach jak normalna działalność gospodarcza.

▪ Szybkość działania – transakcje w karuzelach odbywają się w zawrotnym tempie. Towar potrafi „przejść” przez kilka firm w ciągu kilku dni, a obroty sięgają milionów euro. Zanim organy podatkowe zdążą zareagować, część firm już nie istnieje, a ślad pieniężny jest rozmyty w kolejnych krajach.

Konsekwencje dla podmiotów uczestniczących w karuzeli VAT

Udział w karuzeli VAT niesie poważne ryzyko zarówno dla firm świadomie zaangażowanych w oszustwo, jak i dla tych, które stały się jego częścią nieświadomie.

Podmioty celowo tworzące schemat odpowiadają karnie i skarbowo – grożą im wysokie grzywny, obowiązek zwrotu nienależnych korzyści, a nawet wieloletnie kary pozbawienia wolności.

Firmy „bufory”, które formalnie działały zgodnie z prawem, mogą natomiast utracić prawo do odliczenia podatku naliczonego, jeśli organy skarbowe uznają, że nie dochowały należytej staranności przy weryfikacji kontrahentów.

W praktyce oznacza to spór z fiskusem, konieczność zapłaty zaległego podatku wraz z odsetkami i często utratę płynności finansowej. Karuzela VAT stanowi więc poważne zagrożenie nie tylko dla budżetu państwa, ale także dla przedsiębiorców, którzy nieświadomie weszli w ryzykowny łańcuch transakcji.

Czy karuzela vat byłaby możliwa, gdyby nie wewnątrzwspólnotowe nabycie towarów (VAT UE)?

Karuzela VAT nie mogłaby funkcjonować w obecnej formie, gdyby nie szczególne zasady rozliczania podatku przy wewnątrzwspólnotowym nabyciu towarów (WNT). W ramach jednolitego rynku UE dostawy między krajami członkowskimi są bowiem zwolnione z VAT w państwie eksportera, a obowiązek rozliczenia podatku spoczywa na nabywcy w kraju importera.

Ten mechanizm miał uprościć handel i wyeliminować bariery fiskalne, ale jednocześnie stworzył „lukę”, którą wykorzystują oszuści. Kupując towar za granicą ze stawką 0% VAT, znikający podatnik może sprzedać go w kraju z naliczonym podatkiem, którego następnie nie odprowadza. Bez tego zwolnienia transakcje międzynarodowe byłyby opodatkowane od razu, co uniemożliwiłoby wyciąganie nienależnych zwrotów VAT na taką skalę.

Skala problemu – jak duże jest zjawisko karuzel VAT?

Karuzele VAT to jedno z największych źródeł strat podatkowych w Europie. Komisja Europejska szacuje, że tzw. luka w VAT (czyli różnica między tym, co powinno wpłynąć do budżetów, a tym co faktycznie wpłynęło) wynosi ok. 60 mld euro rocznie i w dużej mierze wynika właśnie z oszustw karuzelowych. To oznacza, że co roku z kieszeni podatników w całej UE „wycieka” równowartość kilku rocznych budżetów niektórych państw członkowskich.

Polska również jest mocno dotknięta tym procederem.

▪ W latach 2012–2016 luka w VAT w Polsce sięgała nawet 40 mld zł rocznie – duża część tej kwoty była związana właśnie z karuzelami.

▪ W szczytowym momencie (około 2013–2015) Polska była uznawana za jeden z głównych krajów, w których działały grupy karuzelowe – dotyczyło to głównie handlu elektroniką (smartfony, tablety, konsole do gier), stalą, paliwami oraz złotem inwestycyjnym.

▪ Głośne afery karuzelowe dotyczyły np. handlu uprawnieniami do emisji CO₂, gdzie oszuści w ciągu kilku miesięcy potrafili wyłudzić setki milionów złotych.

Przykład głośnej sprawy w Polsce:

– w 2018 r. ujawniono karuzelę, w której obracano paliwami i olejami smarowymi. Skarb Państwa stracił na tym procederze ponad 1,5 mld zł.

– w innej sprawie związanej z elektroniką (importem smartfonów i tabletów) wyłudzono kilkaset milionów złotych VAT – a to tylko jeden z wielu podobnych przypadków.

Europa Zachodnia także ma swoje afery:

– we Francji i Niemczech ogromne straty wygenerowały karuzele na uprawnieniach do emisji CO₂ – w skali całej UE oszuści wyłudzili nawet ponad 5 mld euro w ciągu dwóch lat.

– w Wielkiej Brytanii głośna sprawa „VAT carousel fraud” na rynku telefonów komórkowych i chipów komputerowych doprowadziła do strat sięgających ponad 3 mld funtów rocznie w latach 2005–2006.

Wnioski

Karuzela VAT to jeden z najbardziej wyrafinowanych i kosztownych dla państwa mechanizmów wyłudzania podatku. Jej skuteczność opiera się na prostym, ale trudnym do zneutralizowania schemacie: zwolnieniu z VAT w obrocie wewnątrzunijnym i wykorzystaniu wieloetapowych łańcuchów transakcji. W efekcie budżet państwa zwraca podatek, który nigdy nie został faktycznie zapłacony.

Analiza pokazuje, że:

▪ kluczowym elementem jest „znikający podatnik”, który generuje stratę budżetową

▪ bufory i pośrednicy nadają całości pozory legalności, rozpraszając trop i utrudniając kontrolę

▪ broker stanowi punkt, w którym oszuści realnie uzyskują zysk dzięki zwrotowi VAT

▪ niska marżowość i szybki obrót towarami maskują schemat, sprawiając, że wygląda on jak normalny handel hurtowy

To właśnie połączenie skali obrotów, tempa transakcji i wielowarstwowej struktury sprawia, że karuzele VAT są wyjątkowo trudne do wykrycia i zwalczania. Choć Unia Europejska i poszczególne państwa członkowskie wprowadzają kolejne mechanizmy kontrolne (takie jak systemy wymiany informacji czy mechanizm podzielonej płatności), zjawisko to wciąż pozostaje poważnym wyzwaniem dla administracji skarbowych i znaczącym źródłem strat w finansach publicznych.

Najczęściej zadawane pytania

Dlaczego oszuści wykorzystują handel wewnątrzunijny?

Ponieważ w obrocie między krajami UE dostawy są opodatkowane stawką 0%. Dzięki temu znikający podatnik może kupić towar bez VAT, sprzedać go w kraju z naliczonym podatkiem i zniknąć, nie odprowadzając należności.

Jaką rolę pełni „znikający podatnik”?

To pierwsze ogniwo oszustwa. Sprzedaje w kraju z VAT, ale nigdy go nie płaci. Zostawia budżet z długiem i usuwa się z rynku.

Po co w karuzeli potrzebny jest bufor?

Bufor zaciemnia łańcuch transakcji. Formalnie działa legalnie, często nawet nieświadomie, ale jego obecność sprawia, że całość wygląda jak normalny obrót handlowy.

Dlaczego broker jest kluczowy w całym schemacie?

Broker eksportuje towar za granicę i wystawia fakturę ze stawką 0% VAT, a następnie żąda od państwa zwrotu podatku z wcześniejszego zakupu. To na tym etapie pojawia się realny zysk oszustów.

Czy firmy uczestniczące w karuzeli mają wysokie zyski na towarze?

Nie – większość działa na symbolicznej marży (np. 0,5–2%). Towar jest tylko pretekstem do wyłudzenia podatku, a nie źródłem zarobku.

Dlaczego tak trudno wykryć karuzele VAT?

Bo obejmują wiele firm w różnych krajach, operują na dużych wolumenach i w szybkim tempie. Dodatkowo część uczestników (np. bufory) działa zgodnie z prawem, więc dokumentacja wygląda poprawnie.

Norbert jest doświadczonym redaktorem specjalizującym się w tematyce ekonomii, finansów i zarządzania. Pasjonuje się analizą rynków finansowych oraz nowoczesnymi strategiami biznesowymi. Prywatnie miłośnik literatury ekonomicznej i aktywnego stylu życia, lubiący dzielić się wiedzą i inspirować innych do świadomego zarządzania swoimi finansami.

Dodaj komentarz