Zielone finansowanie to dziś jeden z najszybciej rosnących segmentów rynku kapitałowego. W praktyce oznacza kapitał kierowany do przedsięwzięć, które realnie ograniczają wpływ na klimat, przyrodę i zdrowie ludzi. Jeśli chcesz wiedzieć, jak banki i fundusze kwalifikują projekty, jakie dokumenty przygotować i które KPI obniżają koszt kapitału, czytaj dalej — w kilku krokach pokażę, jak przygotować projekt pod taksonomię UE oraz standardy rynkowe i skutecznie zdobyć zielone finansowanie.

- Czym naprawdę jest zielone finansowanie i kiedy projekt spełnia ten warunek?

- Zielone finansowanie a taksonomia UE

- Jak bank ocenia zielone finansowanie?

- KPI, dane i dokumenty, które obniżają koszt zielonego finansowania i zwiększają wiarygodność

- Ryzyka i pułapki w zielonym finansowaniu – jak unikać greenwashingu i zabezpieczyć warunki w umowie?

Czym naprawdę jest zielone finansowanie i kiedy projekt spełnia ten warunek?

Pod pojęciem zielonego finansowania kryją się instrumenty długu i kapitału, w których wykorzystanie środków lub warunki finansowania są powiązane z mierzalnymi efektami środowiskowymi.

Najpopularniejsze formy to:

- zielone obligacje (środki na ściśle określone, kwalifikowane działania),

- zielone kredyty/pożyczki z klauzulami środowiskowymi,

- sustainability-linked loans/bonds (gdzie marża/kupon zależy od realizacji KPI),

- finansowanie projektowe dla OZE, efektywności energetycznej czy gospodarki o obiegu zamkniętym.

Różnią się one sposobem raportowania i zakresem monitoringu, ale łączy je wymóg wykazania realnego wpływu oraz zgodności z kryteriami technicznymi i prawnymi. W praktyce przewagą takich instrumentów są: niższy koszt kapitału (przy ambitnych KPI), większy dostęp do inwestorów Article 8/9 oraz wzmocnienie wiarygodności ESG wobec klientów i regulatorów.

Zielone finansowanie a taksonomia UE

Trzonem oceny jest taksonomia UE, która definiuje sześć celów środowiskowych i techniczne kryteria kwalifikacji dla poszczególnych działalności. Projekt musi istotnie przyczyniać się przynajmniej do jednego celu (np. łagodzenie zmian klimatu), nie czynić poważnych szkód pozostałym (DNSH) oraz spełniać minimalne gwarancje ładu korporacyjnego i praw człowieka.

W praktyce oznacza to konieczność mapowania przychodów, CAPEX i OPEX do kategorii taksonomicznych oraz wykazania spełnienia progów (np. emisje, sprawność, BAT). Spójność z ESRS (standardami raportowania w ramach CSRD) zapewnia porównywalność danych ESG – kluczową dla banków i inwestorów — a klasyfikacja funduszy zgodnie z SFDR wyznacza oczekiwania co do poziomu „zieloności” środków. Jeżeli finansowanie pochodzi z funduszy Article 9, ciężar dowodowy rośnie: inwestorzy częściej wymagają niezależnej weryfikacji, scenariuszy klimatycznych i planów transformacji do net-zero.

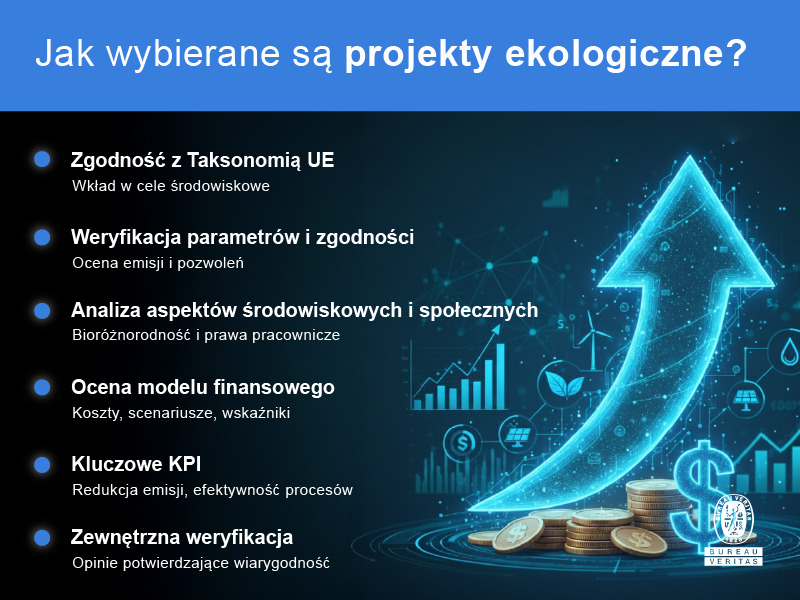

Jak bank ocenia zielone finansowanie?

Proces oceny przebiega w kilku etapach:

1. Screening zgodności z taksonomią

- Identyfikacja strumieni przychodów kwalifikujących się do zielonego finansowania

- Weryfikacja pozycji inwestycyjnych pod kątem zgodności z kryteriami

2. Weryfikacja techniczna

- Analiza parametrów projektu: moc, sprawność, intensywność emisji, standardy BAT, ślad wodny

- Sprawdzenie zgodności regulacyjnej: pozwolenia, OOŚ, procedury konsultacji

3. Ocena ryzyka ESG

- Wpływ na bioróżnorodność

- Gospodarka wodna i zarządzanie odpadami

- Łańcuch dostaw

- Prawa pracownicze

4. Model finansowy

- Ocena CAPEX/OPEX i harmonogramu realizacji

- Analiza scenariuszy cenowych (energia, uprawnienia do emisji)

- Wskaźniki pokrycia długu i analiza wrażliwości

- W projektach OZE: P50/P90, profil produkcji, LCOE

- W projektach przemysłowych: intensywność emisji na jednostkę produktu, elastyczność kosztowa

5. Ustalenie warunków finansowania

- Marża i kowenanty

- Mechanika KPI (np. obniżka marży po osiągnięciu celów środowiskowych)

- Obowiązki raportowe

- Opinia zewnętrzna (Second-Party Opinion) potwierdzająca wiarygodność ram zielonego finansowania

KPI, dane i dokumenty, które obniżają koszt zielonego finansowania i zwiększają wiarygodność

Z perspektywy banku i inwestorów kluczowe są KPI efektu i KPI procesu. Do pierwszych należą m.in. redukcja emisji GHG (tCO₂e) rok do roku, intensywność emisji na MWh lub tonę produktu, udział energii z OZE, spadek zużycia wody i wskaźnik odzysku materiałów. Do drugich zalicza się udział taksonomicznego CAPEX, odsetek zweryfikowanych dostawców pod kątem środowiskowym i liczbę audytów ESG w łańcuchu dostaw.

Aby przejść proces, przygotuj:

- opis działalności z mapowaniem do taksonomii i uzasadnieniem technicznym

- ramy zielonego finansowania (use of proceeds, selekcja, zarządzanie wpływami, raportowanie)

- model finansowy z arkuszami wrażliwości

- pakiet środowiskowy: decyzje administracyjne, OOŚ, analizy siedlisk

- zestaw danych ESG: emisje scope 1–3, energia, woda, odpady, surowce

- polityki i procedury: ład korporacyjny, prawa człowieka, antykorupcja, due diligence dostawców

- niezależną weryfikację (SPO/assurance).

W sustainability-linked kluczowa jest linia bazowa (baseline) i metodologia pomiaru, bo to one decydują o wiarygodności spadków. Pamiętaj, że spójność z ESRS ułatwi agregowanie danych i ograniczy ryzyko rozbieżności między raportami a dokumentacją kredytową.

Ryzyka i pułapki w zielonym finansowaniu – jak unikać greenwashingu i zabezpieczyć warunki w umowie?

Najgroźniejszym błędem jest greenwashing: deklarowanie celów bez dowodów na spełnienie progów technicznych lub „rozmywanie” definicji działalności kwalifikowanej. Częste są też niespójności danych ESG (inne wartości w sprawozdawczości i materiałach dla banku), niedoszacowanie CAPEX/OPEX oraz bagatelizowanie ryzyk lokalnych (np. deficytu wody, kolizji z obszarami Natura 2000, konfliktów społecznych). Z perspektywy finansowania błędem bywa również zbyt mało ambitna krzywa KPI — wtedy instytucje nie widzą uzasadnienia do preferencyjnej marży. Po stronie umowy ryzykiem jest brak klauzul korygujących, które pozwalają dostosować cele do zmian regulacyjnych lub rynkowych. Oto jak można temu przeciwdziałać:

- zalecamy zacząć wcześnie od mapowania do taksonomii i analizy luk.

- rozsądnie jest ustandaryzować zbiory danych i wdrażyć systemy pomiarowe (liczniki, IoT, MRV), by raportować cyklicznie i powtarzalnie.

- następnie można sięgnąć po niezależną weryfikację KPI oraz scenariusze klimatyczne (zwłaszcza dla aktywów wrażliwych na ryzyka fizyczne).

- dobrym pomysłem jest przygotowanie planu naprawczego na wypadek nieosiągnięcia celów: ścieżkę korekt, bufory marży, rezerwy finansowe i mechanizmy rewizji.

- równie istotnym jest dbałość o ciągłą komunikację z bankiem/inwestorem: półroczne aktualizacje, roczne assurance i transparentne wyjaśnienia odchyleń.

To buduje zaufanie, obniża postrzegane ryzyko i ułatwia utrzymanie preferencyjnych warunków, dzięki czemu zielone finansowanie pozostaje realną dźwignią rozwoju — z przewagą kosztową i reputacyjną nad projektami niespełniającymi standardów.

Klucz do sukcesu w obszarze zielonego finansowania to wczesne mapowanie projektu do taksonomii UE, solidna metryka KPI z wiarygodną linią bazową i spójne dane ESG. Zewnętrzna weryfikacja, przejrzyste raportowanie oraz dobrze zapisane klauzule korygujące ograniczają ryzyko regulacyjne i reputacyjne, a jednocześnie pomagają uzyskać korzystniejszy koszt kapitału. Dzięki temu zielone finansowanie staje się realną przewagą konkurencyjną, a nie tylko deklaracją.

Norbert jest doświadczonym redaktorem specjalizującym się w tematyce ekonomii, finansów i zarządzania. Pasjonuje się analizą rynków finansowych oraz nowoczesnymi strategiami biznesowymi. Prywatnie miłośnik literatury ekonomicznej i aktywnego stylu życia, lubiący dzielić się wiedzą i inspirować innych do świadomego zarządzania swoimi finansami.

Dodaj komentarz